業務効率化を目的として文書の電子化を推進する企業や組織が増えています。文書を電子化することにより、書類の印刷・管理コストの削減や、データによる情報検索性の向上など、従来の紙主体の業務と比べて効率化を図ることが可能となります。

文書を電子化する方法は大きく分けて「電子文書」と「電子化文書」の2種類があります。名称は似ていますが、その性質は全く異なります。今回は、電子文書と電子化文書の違いについて、その作成方法や特徴、関連する電子帳簿保存法やe-文書法にも触れながらご紹介します。

電子文書とは

電子文書とは、ソフトウェアで作成し保存された文書のことを指します。WordやExcelで作成した文書の他、CAD、会計ソフトなどで作成したデータがこれにあたります。

2005年に施行されたe-文書法により、紙での保存が義務化されていた取引の証拠となるような国税関係書類、すなわち契約書や請求書といった書類についても、データとして保存することが可能となりました。国税関係書類の電子保存は、e-文書法で規定された改ざん防止や検索に関する要件を満たす必要があるため、これに対応したソフトウェアで作成し、対応した形式に変換して保存する必要があります。一般的にはEDIやVANと呼ばれるソフトウェアやサービスにより、これらの電子文書での取引や保存、管理を行うことが可能です。

電子化文書とは

電子化文書とは、紙の文書として作成されて取引先から受領した書類を、スキャナなどの機器を使い電子データとして保存したものを指します。一般的には「スキャナ保存」として知られる方法で文書をデータ化したものです。国税関係書類をスキャナ保存する際には、保存要件が細かく規定されており、それを始めるためには所轄の税務署への申請も必要となります(詳細は後述)。

電子文書と電子化文書に関する法律

上記でも触れていますが、電子文書と電子化文書の保存方法などに関して定められた法律が「e-文書法」と「電子帳簿保存法」です。これらについて、内容を見ていきましょう。

【e-文書法】

e-文書法とは、2005年に施行された文書の電子保存を認める2つの法律(「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」と「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」)の総称です。電子保存を認める書類は多岐に渡り、図面、帳簿、領収書、請求書、納品書、預金通帳などがあります。e-文書法の対象外となる文書については下記の「電子帳簿保存法」という法律を整備することにより例外的に電子保存が認められるようになりました。

【電子帳簿保存法】

電子帳簿保存法はe-文書法同様、略式の呼び方で正式には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」という法律です。会計帳簿をはじめとする国税関係書類の保存について定められたもので、1998に施行されました。その後、2005年のe-文書法の施行時に改正され、紙で作成された文書をスキャナで読み取り、電子化文書として保存することも認められました。その際には3万円以上の領収書や契約書は対象外とされていましたが、2016年には金額にかかわらず全てが対象となり、さらに2017年にはスキャナによる電子化だけでなく、スマホやデジカメで撮影したものも対象となるよう規制緩和され、導入を検討する企業が増加しています。

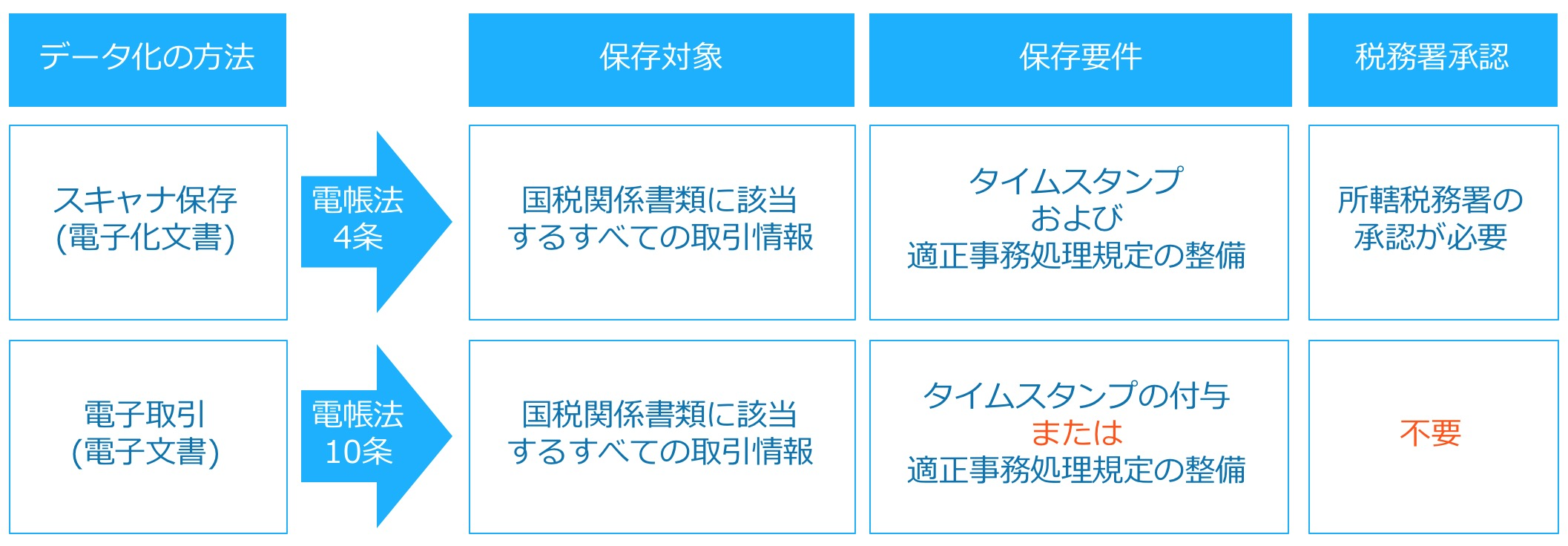

国税関係書類の保存要件

電子帳簿保存法では、税関係帳簿書類の電子保存要件が規定されていますが、要点をまとめると以下のようになります。

図上段の文書をスキャンし紙文書を破棄する「スキャナ保存」では、もともと紙の文書からスキャンした画像データに「原本を置き換える」処理であるため、保存の際の規定が細かく定義されています。スキャナ保存では文書の改ざんを防止するタイムスタンプおよび適正事務処理規定の整備と、事前の税務署長の承認が必要です。通常、タイムスタンプを付与するには国が定める時刻認証事業者からタイムスタンプを購入する必要があるほか、文書の変更履歴などを管理するには専用システムの導入が必要となります。

これに対し図下段の「電子取引」の場合は、タイムスタンプを付けて保存するか、法律上定められた適正事務処理規定に沿って文書の変更や削除ができないようにする、もしくは変更や削除があっても履歴が残る仕組みがあれば税務署長の承認を得る必要はありません。また、電子取引では文書の管理だけでなく、取引自体がデータで行われるため、業務のスピードアップや非効率なデータ転記作業などを減らすことができます。

世界に目を向けると、電子取引、特に請求書の電子化は国によっては義務化されており、国や公共機関に対する請求については紙の請求書を認めない国も増えています。請求書に限らず、今後は紙の文書が認められないケースも増えていくものと思われ、文書のデータ化の最終形は電子取引であると言っても良いでしょう。

経営上のリスクも低減させる文書の電子化

電子化文書と電子文書の違いはご理解頂けましたでしょうか?

スキャナ保存と電子取引のどちらを選択するかは、導入する企業の状況や取引環境により変わってきますが、どちらも文書のボリュームが増えれば増えるほど、紙文書よりもメリットがあることがご理解頂けたのではないでしょうか。

また、文書の電子化は保管や管理の効率化だけでなく、昨今社会的な問題にもなっている文書の改ざんや、災害などにより文書が物理的に破損・消滅するリスクの低減も可能です。

文書の電子化について、検討してみてはいかがでしょうか。